Robotiikkatilastot 2023

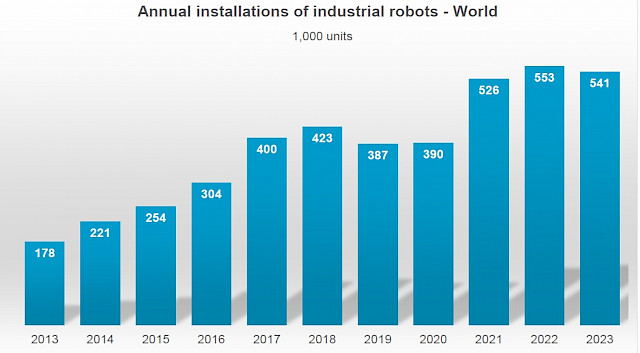

Robotiikan vuosi 2023 on jälleen tilastoitu. Kansantaloudet kasvoivat vuonna 2023 OECD:n tilastojen mukaan 3,1 %. Robottikauppa kuitenkin taantui pitkän nousun päätteeksi viime vuonna 2,1 % pääasiassa autoteollisuuden investointien heikkouden vuoksi.

- Kirjoittaja:

- Juhani Lempiäinen

- Kuvat:

- Mtc Flexiteek Oy

- Julkaistu:

Koko robotiikkaliiketoiminnan arvoksi arvioidaan noin 50 miljardia USD suunnittelu, rauta ja ohjelmistot yhteenlaskien. Erityisesti alalla seurataan Kiinan markkinoita, koska edelleen joka toinen vuotuisesta 541 000 teollisuusrobotista investoidaan Kiinaan. Autoteollisuus on edelleen suurin robotiikan teollisuusala, mutta sen osuus on nyt painunut 25 % tuntumaan, kun sähköautojen myynti ei ole sujunut odotetusti päämarkkina-alueilla.

Robotit ovat edelleen lähitulevaisuuden investointien aallonharjalla sekä anturointien kehityksen, että tekoälyyn perustuvien järjestelmäohjausten ansiosta. Pitää muistaa, että käytössä oleva robottikanta teollisuudessa lisääntyy edelleen vuosittain 12 %, ja on nykyisellään jo lähestymässä 5 miljoonan käytössä olevan robotin rajapyykkiä perustuen laitteiden laskennalliseen 12 vuoden käyttöiän arvioon. Teollisuusmaiden ikääntyvä ja vähenevä työväestö luo myös laajalti robotisointipaineita.

Mollivoittoista pienillä valopilkuilla

Elektroniikkateollisuuskin on kärsinyt kysynnän laskusta, mikä näkyi robottikaupassa 5 % investointien vähenemisenä erityisesti Kaukoidän maissa, osuus on nyt 20 % investoinneista. Kaukoidän lupaavasti nouseva maa robotiikassa on erityisesti Intia 8 510 uudella robotillaan – prosentteina, +59 %.

Metalli- ja konepajateollisuus on kolmantena sovellusalana 14 % osuudella, ja sen osuus kasvaa tasaisesti vuodesta toiseen kaikissa maanosissa.

Yllättävästi Euroopan robotti-investoinnit olivat 9 % kasvussa, vaikka vuonna 2023 rahoituksen hinta ja epävarmuus kansainvälisen talouden kehityksestä eivät lisänneet luottamusta tuotannollisten investointien kannattavuuteen. Tilastoissa saattaa näkyä vielä korona-ajan komponenttipulan vuosina 2021-22 aiheuttamia pitkiä toimitusaikoja, vaikka alkuperäinen tarkoitus oli saada investoinnit tuottamaan jo aiemmin.

Cobotit oma tapauksensa

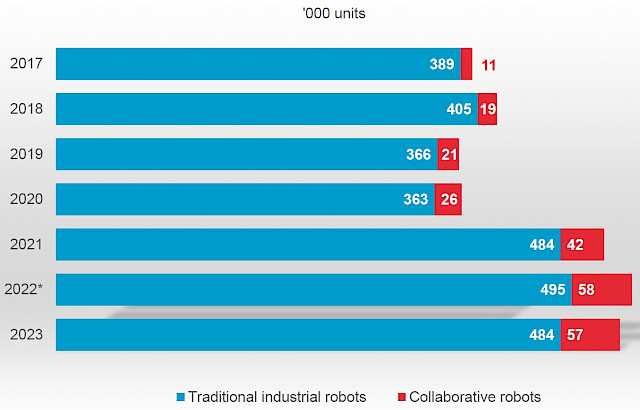

Yhteistyörobottien, niin kutsuttujen cobottien, markkina on tilastojen mukaan yhdessä vuosikymmenessä kasvanut ja nyt vakiintunut noin 10,5 % määrään kaikista teollisuusroboteista. Yhteistyörobottien liikevaihto jää markkinaosuutta reilusti pienemmäksi, kun kauppatavaksi on muotoutunut pelkän robottikäsivarren kauppa. Näin varsinaisen sovelluksen suunnittelu ja toteutus jää usein loppuasiakkaan huoleksi. IFR rohkaisee pienyrityksiä investointeihin erityisen kaupallisesti neutraalin neuvontaprojektinsa avulla nettisivustolla go4robotics.com.

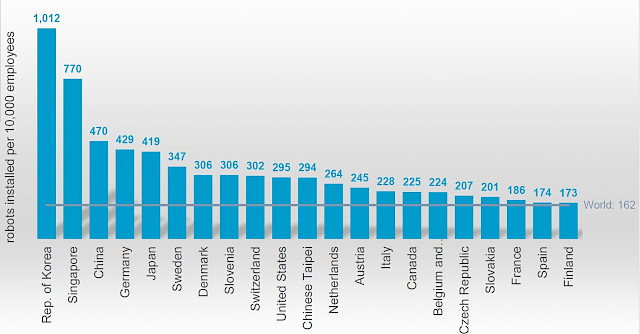

Robottitiheys teollisuusmaissa vuonna 2023 on suhteellisen vakiintunut. Kiina massiivisine robotti-investointeineen on noussut maarankingissa jo kolmanneksi Korean tasavallan ja Singaporen jälkeen. Suomen sijoitus on perinteinen 21. sija. Pohjoismaisittain voidaan todeta Tanskan ja Ruotsin robotti-investointien määrän olevan vuodesta toiseen kaksinkertainen Suomeen verrattuna. Koskapa teollisuuden rakenne eri pohjoismaissa ei erityisen paljoa poikkea toisistaan, jää Suomen kappaletavarateollisuus tuottavuuskehityksessään jatkuvasti verrokkimaista jälkeen uusimman tuotantotekniikan hyödyntämisessä. Suomessa lähiajan isoja investointeja on suunniteltu prosessiteollisuuteen, vihreään siirtymään ja erityisesti vetyteknologiaan, mikäli suuret suunnitelmat lopulta toteutuvat. Vedyn tuotanto ei tarjoa juurikaan sovelluskohteita uusimmalle robotiikalle.

Kahtiajakoinen tulevaisuus

Lähitulevaisuus robotiikan edistymisessä on selkeän kahtiajakoinen. Teknisesti erityisesti tekoälyn hyödyntäminen tarjoaa ennennäkemättömiä mahdollisuuksia eivätkä paikalliset osaamisvajeet tuotantoresursseissa ole poistuneet. Toisaalta investointiympäristö erityisesti Euroopassa on haasteellinen ja erityisen epävarma vielä pari vuotta, joka selkeästi rajoittaa kasvua. Niinpä joudumme odottamaan tuotannollisten investointien uutta nousua ainakin vuoteen 2026 asti.

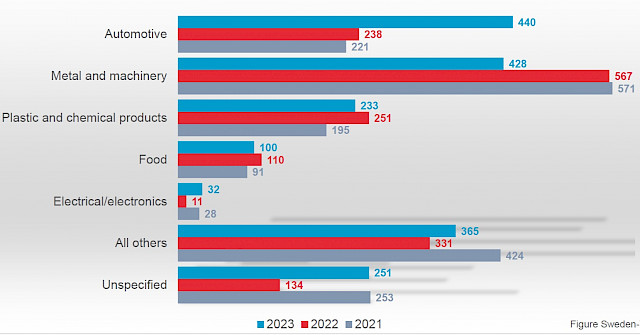

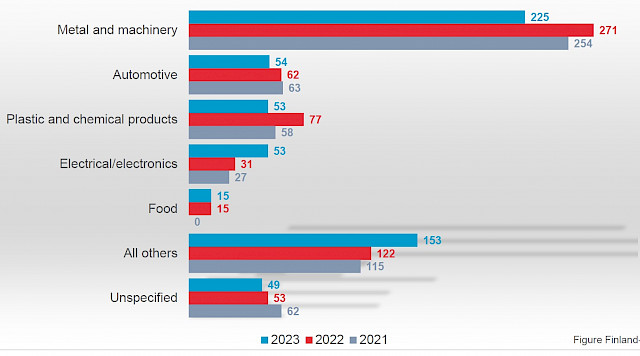

Suomessa vuosi 2023 oli edellisten vuosien tapainen, 602 laitetta ei ole investointina ennätyssuuri, mutta vastaa viime vuosien kehitystä. Konepajasovellukset ovat edelleen keskiössä ja hitsauksen automaatio erottuu hyvin edukseen. Verrattaessa Suomen ja Ruotsin sovelluksia viime vuosilta tasoero on selvä kaikilla teollisuudenaloilla paitsi elektroniikassa. Erityisesti elintarviketuotannon investoinnit Suomessa ovat vuodesta toiseen surkean pieniä. Teollisuutemme kasvu siirtyy talousennusteiden mukaan ainakin vuoteen 2026, joten pari vaatimattomampaa vuotta lienee myös robotiikassa edessä. Autojen akkumateriaalien ja akkujen tuotantosuunnitelmien kansainväliset myllerrykset heijastuvat myös Suomeen.

Palvelurobotiikka kehittyy edelleen voimakkaasti. Lypsyrobotit ovat vuodesta toiseen tärkeässä roolissa. Tyypillinen yhden robotin palvelukyky riittää 70 lehmälle. Niinpä uudet navetat ovat useimmiten kapasiteetiltaan juuri 70 lehmän kerrannaisia. Lehmät pitävät robottilypsystä ja tuottavat 12 % enemmän maitoa kuin käsin lypsettäessä. Ne ovat myös terveempiä robotin tekemien puhdistustoimien ja mittausten ansiosta. Sairaaloissa kirurgiaan leikkausrobotit ovat tulleet jäädäkseen. Laitteiden korkea hinta nostaa alan liikevaihdon todella merkittäväksi. Logistiikka on suurin toimiala palvelurobotiikassa, vuosittain maailmassa yli 110 000 laitetta investoidaan sisällä ja ulkona kuljetuksiin.

Jaa tämä artikkeli

Sinua voisi kiinnostaa myös

Robotiikkayhdistyksen kesäpäivät 2024

Robottihitsauksen huippuosaamista Savosta Robotiikkayhdistyksen 2024 vuoden kesäpäivän teemana oli tehokas robottihitsaus ja sen ohjelmointimenetelmät. Paikaksi valikoitui Vieremä, jossa aihepiiriin tutustuttiin seminaarin ja yritysvierailujen merkeissä. Mielenkiintoisen päivän sisältö purettiin vielä savusaunan lauteilla.

Käytetyt sähköautojen akut materiaaliksi ja energiavarastoiksi

Kiertotalous vaatii uudenlaisia automaatioratkaisuja käytöstä poistettujen tuotteiden purkamiseen ja lajitteluun niiden elinkaaren loppuvaiheessa. Useissa tuotteissa energiavarastona oleva akusto sisältää arvokkaita materiaaleja, jotka voidaan uusiokäyttää, vaikka tuote muuten olisi muuten käyttökelvoton.